A股、港股、港股通三者交易规则有何区别?

A股、港股、港股通三者的区别:

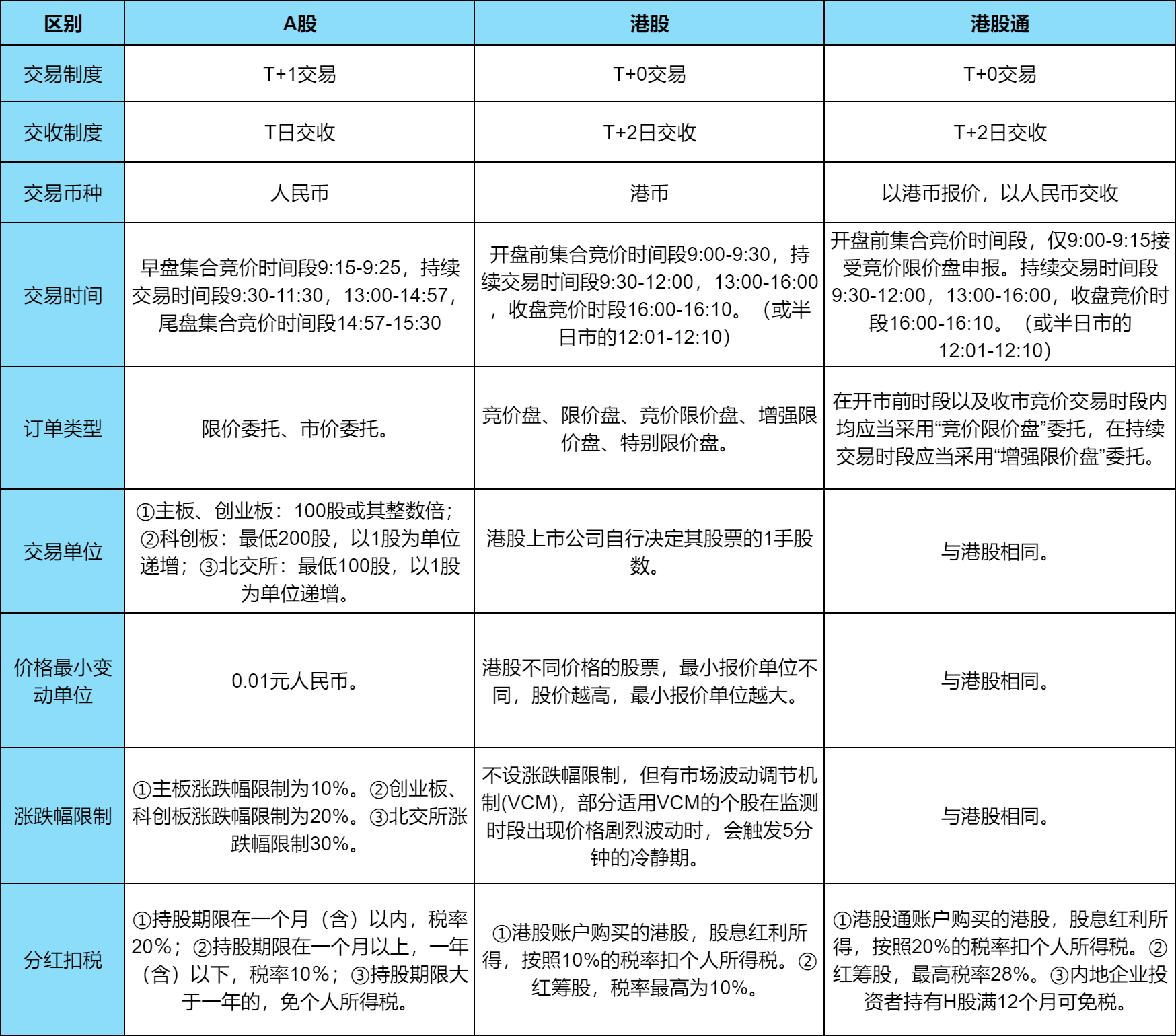

1、交易制度

A股:T+1交易,即当天买入的股票当天不能卖出,需要第二个交易日才能卖出。

港股:T+0交易,交易日股票当天买入,可以当天卖出。

港股通:T+0交易,交易日股票当天买入,可以当天卖出。

2、交收制度

A股:T日交收,投资者在T日卖出股票后,卖出所获得的资金当天可以用作其他的投资,但在T+1日可以才转出到银行卡。

港股:T+2日交收,资金与股票交收是在T+2日,而卖出方在T+2日完成交收前仍享有该证券的权益,在第三个交易日成交资金才可以取出。

港股通:T+2日交收,卖出方在T+2日完成交收前仍享有该证券的权益,第三个交易日资金可取。

3、交易币种

A股:人民币。

港股:港币。

港股通:以港币报价,以人民币交收。

4、交易时间

A股:

①早盘集合竞价时间段:9:15-9:25,其中,9:15-9:20投资者可以申报,也可以撤单,9:20-9: 25之间不可以撤单。

②持续交易时间段:9:30-11:30,13:00-14:57,可申报可撤单。

③尾盘集合竞价时间段:14:57-15:30,不可以撤单。

港股:

①开盘前集合竞价时间段:9:00-9:15(可申报,可撤单);9:15-9:20(可申报,不可撤单);9:20-9:28(不可申报,不可撤单,委托予以对盘撮合);9:28-9:30(不可申报,不可撤单,也不处理)。

②持续交易时间段:9:30-12:00(可申报,可撤单);12:00-12:30(仅可撤单);13:00-16:00(可申报,可撤单)。

③收盘竞价时段:16:00-16:01(不可挂单、撤单);16:01-16:06(可挂单撤单);16:06-16:08(可挂单、不可撤单);16:08-16:10(可挂单、不可撤单)。(或半日市的12:01-12:10)

港股通:

①开盘前集合竞价时间段:9:00-9:30,仅9:00-9:15接受竞价限价盘申报。

②持续交易时间段:9:30-12:00,13:00-16:00。

③收盘竞价时段:16:00-16:10。(或半日市的12:01-12:10)

5、订单类型

A股:限价委托、市价委托。

港股:竞价盘、限价盘、竞价限价盘、增强限价盘、特别限价盘。

港股通:竞价限价盘、增强限价盘。

港股通仅向双方投资者提供限价类型订单,两地投资者均不可以进行市价委托。内地投资者参与联交所自动对盘系统交易“港股通”股票时,在开市前时段以及收市竞价交易时段内均应当采用“竞价限价盘”委托,在持续交易时段应当采用“增强限价盘”委托。

6、交易单位

A股:①主板、创业板申报数量应当为100股或其整数倍;②科创板申报时单笔数量要在200股以上含200股,以1股为单位递增;③北交所单笔申报的最低数量为100股,每笔申报可以1股为单位递增。

港股:港股上市公司自行决定其股票的1手股数,不同的上市公司股票的买卖单位并不一定一样,可以是100、200、500等。

港股通:同港股一样。

7、价格最小变动单位

A股:0.01元人民币。

港股:港股不同价格的股票,最小报价单位不同,股价越高,最小报价单位越大。

港股通:同港股一样。

8、涨跌幅限制

A股:①主板:新股上市后的前5个交易日不设价格涨跌幅限制,第6个交易日起,涨跌幅限制为10%。②创业板、科创板:新股上市后的前5个交易日没有价格涨跌幅限制,第6个交易日起,涨跌幅限制为20%。③北交所:新股上市首日不设涨跌幅限制,首日之后涨跌幅限制30%。

港股:不设涨跌幅限制。但联交所为防止个股股价短期大幅波动,推出了市场波动调节机制(VCM)。

即部分适用市场波动调节机制的个股在监测时段出现价格剧烈波动时,会触发5分钟的冷静期。在冷静期,股份价格只能在预先设置的上下限区间内波动。

恒生指数、恒生中国企业指数成分股的触发门槛为正负10%。恒生综合大型股指数成分股的触发门槛为正负10%。恒生综合中型股指数成分股的触发门槛为正负15%。恒生综合小型股指数成分股的触发门槛为正负20%。

港股通:同港股一样。

9、分红扣税

A股:对于股票分红的收益部分,其规定是:

(1)持股期限在一个月(含)以内,股息红利按照20%的税率征收个人所得税;

(2)持股期限在一个月以上,一年(含)以下,股息红利按照10%的税率征收个人所得税;

(3)持股期限大于一年的,股息红利免个人所得税。

港股:

(1)港股账户购买的港股,股息红利所得,按照10%的税率扣个人所得税。

(2)投资红筹股的话涉及的税率最高也为10%。

港股通:

(1)港股通账户购买的港股,股息红利所得,按照20%的税率扣个人所得税。

(2)对于香港上市的红筹股,在港股通20%的个人所得税的基础之上,还会涉及企业公告股息是否已计提10%企业所得税的情况。最高税率:10%+(1-10%)*20%=28%。

(3)内地企业投资者通过港股通投资港股取得的股息红利所得,依法计征企业所得税。但连续持有H股满12个月,可依法免征企业所得税。

以上就是关于“A股、港股、港股通三者交易规则有何区别?”的知识。如果想了解更多股票知识的内容,可以点击下面的课程学习哦。

Tags:

相关推荐

- 一万存一年定期利息多少?2025年银行最新存款利率是多少?

- 徽商银行2025利率盘点?5万存一年利息多少?

- 3分钟搞懂股票一二级市场:普通投资者如何破解信息不对称困局?

- 新股民警惕!股票几点开市和收市?3个黄金时段把握住每天多赚20%

- 散户必看!MACD红绿柱3大实战技巧,看懂主力动向省心赚钱

- 散户必看:科创板和创业板开户条件全攻略,高收益背后藏着哪些秘密?

- 散户必看!大盘股VS小盘股3大选择策略,90%的投资者都忽略了这个关键点

- 散户必看!巴菲特亲授3个卖股信号,每天1元破解90%卖飞困局

- 散户必看!股票五日线3大实战技巧,避开80%的亏损陷阱(附智能解决方案)

- 散户必看!限售股解禁前必知的3个自救技巧,别等股价跳水才后悔