股票基础知识:送股、转股、配股有什么区别?

送股、转股、配股有什么区别:

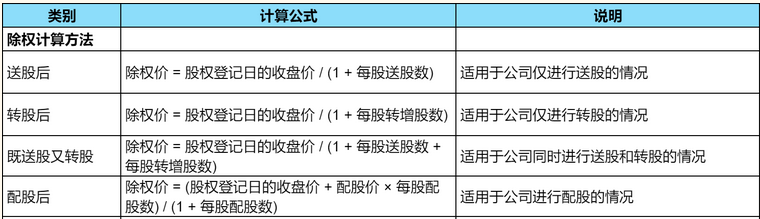

1、送股

送股是上市公司用年终收益盈余的一部分以送股的形式给你分红,只有公司在有利润可以分配时,才能送股。

送股是属于股息红利所得,卖出时需要按照相关税法缴纳个人所得税。一般如果持有时间小于等于1个月,需要缴纳20%的税。持有时间一个月以上一年以下,需缴纳10%的个人所得税;超过1年一般不需要缴纳个人所得税。

送股后的除权价=股权登记日的收盘价/(1+每股送股数)。

例如,某公司分配方案为每10股送6股,该股股权登记日收盘价为20元,送红股后的除权价=20/(1+6/10)=12.5元。

2、转股

转股是公司将资本公积金转增股本,是从资本公积里取出钱换成股份分给投资者。

企业用资本公积金转增股本则不属于股息、红利性质的分配,它对个人取得的转增股本数额,不作为个人所得,所以卖出时不需要缴纳个人所得税。转增股本并没有改变股东的权益,但却增加了股本的规模,因而客观结果与送股相似。

转股后的除权价=股权登记日的收盘价/(1+每股转增股数)。

例如,某公司分配方案为每10股转增5股,该股股权登记日收盘价为20元,转股后的除权价=20/(1+5/10)=13.33元。

3、配股

配股是上市公司向原股东发行新股,原股东按股票比例认购股份的行为,需要原股东出资认购,投资者可以接受或者拒绝。配股是再融资行为,表示公司短期资金短缺。

配股会事先公告配股价,配股的定价需要结合二级市场的市盈率、市盈率和股价等因素、还需要和保荐机构协商定价,一般会低于市价,但不得低于净资产。然后再根据刊登公告后股票的交易情况,采用折扣法确定配股价格,最终价格还需要经过股东大会同意。

配股需受一定条件的限制,如:距前一次发行股票的时间间隔不少于12个月;公司连续两年盈利;本次配售的股份总数不超过公司原有的30%;近三年无重大违法行为等。

配股后的除权价=(股权登记日的收盘价+配股价×每股配股数)/(1+每股配股数)。

例如,某公司分配方案为每10股配5股,配股价为2元,该股股权登记日收盘价为20元,除权后的股价=(20+2*5/10)/(1+5/10)=14元。

以上就是关于“股票基础知识:送股、转股、配股有什么区别?”的知识。如果想了解更多关于股票知识的内容,可以点击下面的课程学习哦。

Tags: